Assurance récolte : mode d’emploi

Le 1er janvier 2023 entrera en vigueur la loi d’orientation relative à une meilleure diffusion de l’assurance récolte en agriculture française face au changement climatique. Cette réforme de l’assurance récolte survenue suite au gel 2021, vise à encourager les agriculteurs, dont les viticulteurs, à s’assurer contre les aléas climatiques en leur apportant une meilleure couverture en cas de sinistre, mais aussi à offrir une protection universelle à tous les agriculteurs.

Le gel du printemps 2021 est encore dans tous les esprits. Pour certaines exploitations, les dossiers d’indemnisation ou de prise en charge des cotisations sociales suite à cet épisode sont même toujours en cours. Face à cette catastrophe, à la récurrence des aléas climatiques et à la volonté exprimée par certaines compagnies d’assurance ne plus assumer les pertes de récolte, l’État a accéléré la réforme de l’assurance récolte, à la fois pour offrir une protection universelle aux agriculteurs, partager le risque entre agriculteurs, assureurs et l’État mais aussi pour encourager à la souscription. Actuellement, seulement 34 % des surfaces en vignes sont assurées par un contrat d’assurance multirisques climatiques (MRC). L’objectif est d’atteindre les 60 % d’ici 2030. Concrètement, le nouveau système détaillé dans la loi du 2 mars 2022 met fin à l’assurance récolte tel que l’on connaissait, ainsi qu’au régime des calamités agricoles dont la viticulture était exclue.

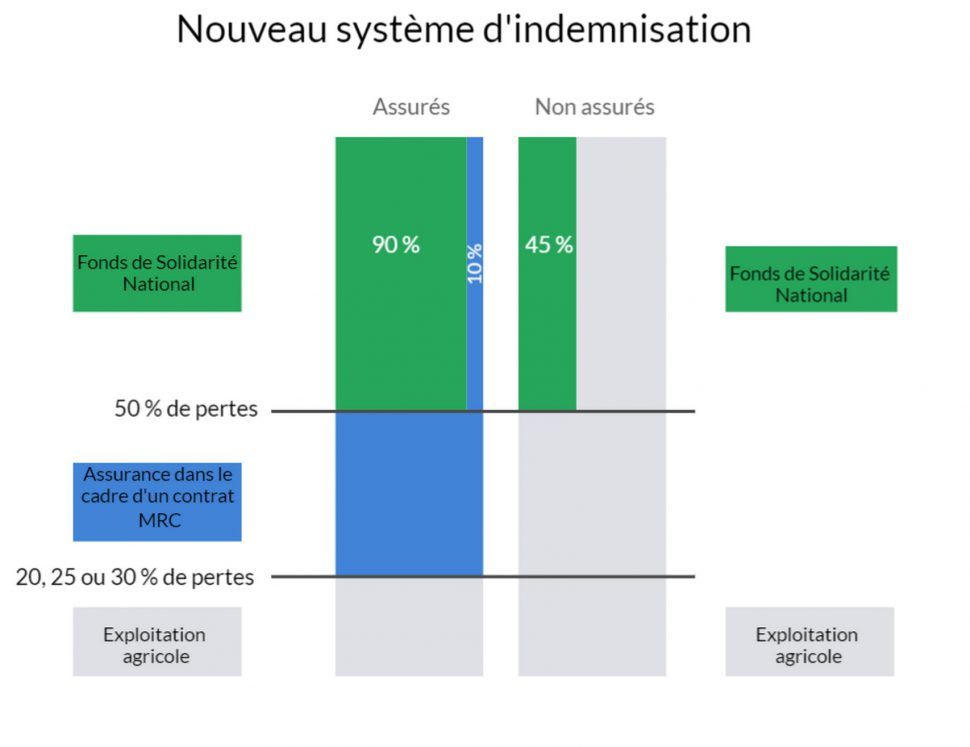

Un dispositif à trois étages

Le nouveau régime qui entrera en vigueur au 1er janvier 2023 couvre un ensemble de phénomènes climatiques (sécheresse, excès de température, coup de chaleur, coup de soleil, températures basses, manque de rayonnement solaire, coup de froid, gel, excès d’eau, pluies violentes, pluies torrentielles, humidité excessive, grêle, poids de la neige ou du givre, tempête, tourbillon, vent de sable) et repose sur un niveau d’indemnisation à trois étages. En cas de pertes de « faible intensité », c’est l’agriculteur qui assumera le risque en fonction de son niveau de franchise s’il est assuré, celui-ci étant compris entre 20 et 30 %. Pour les risques de « moyenne intensité », avec des pertes comprises entre 20 et 50 %, celles-ci seront prises en charge par l’assurance à partir du niveau de franchise. Au-delà de 50 % de pertes, c’est la solidarité nationale qui entrera en jeu. Pour les assurés, les pertes au-delà de 50 % seront intégralement indemnisées avec une prise en charge à 90 % par l’État via le Fonds de Solidarité National (FSN), les 10 % restants étant couverts par l’assurance. Pour les exploitants non-assurés, le Fonds de Solidarité National s’activera également au-delà de 50 % de pertes mais uniquement avec une prise en charge de 45 %. Cette prise en charge sera par ailleurs dégressive au fil des ans (40 % en 2024, 35 % en 2025) afin d’encourager la souscription d’une assurance. Le nouveau système n’est donc pas obligatoire mais fortement incitatif.

Un Fonds de solidarité de 680 millions d’euros

Le Fonds de Solidarité National (FSN) vient remplacer le dispositif des calamités agricoles. Doté de 680 millions d’euros par an (avec une clause de revoyure d’ici 2025), il est co-financé par l’État, l’Europe et la profession agricole. Son objectif est de couvrir de manière universelle tous les agriculteurs, qu’ils soient assurés ou non, mais à un niveau différent. Le seuil d’intervention du FSN est fixé à 50 % pour la viticulture et les grandes cultures, à 30 % pour l’arboriculture et les prairies. Ces seuils sont fixés pour 3 ans et pourront donc être amenés à évoluer si nécessaire.

Je suis vigneron et assuré MRC : comment suis-je couvert ?

Si je suis déjà assuré, mon contrat sera automatiquement renouvelé en prenant en compte le nouveau dispositif. Si je ne suis pas encore assuré mais que je souhaite l’être, je dois souscrire un contrat avant le 28 février 2023 afin d’être couvert en cas de sinistre. Dans tous les cas, à compter de la franchise de 20 %, je peux bénéficier d’une subvention de l’État qui prend en compte 70 % de la cotisation. Pour une exploitation de 40 ha, la moitié en AOC, l’autre en IGP, la cotisation nette de subvention serait alors comprise entre 5 800 et 12 800 € HT en fonction du niveau de franchise. A noter que le tarif des cotisations sera sensiblement le même qu’en 2022, mais avec un niveau de protection amélioré.

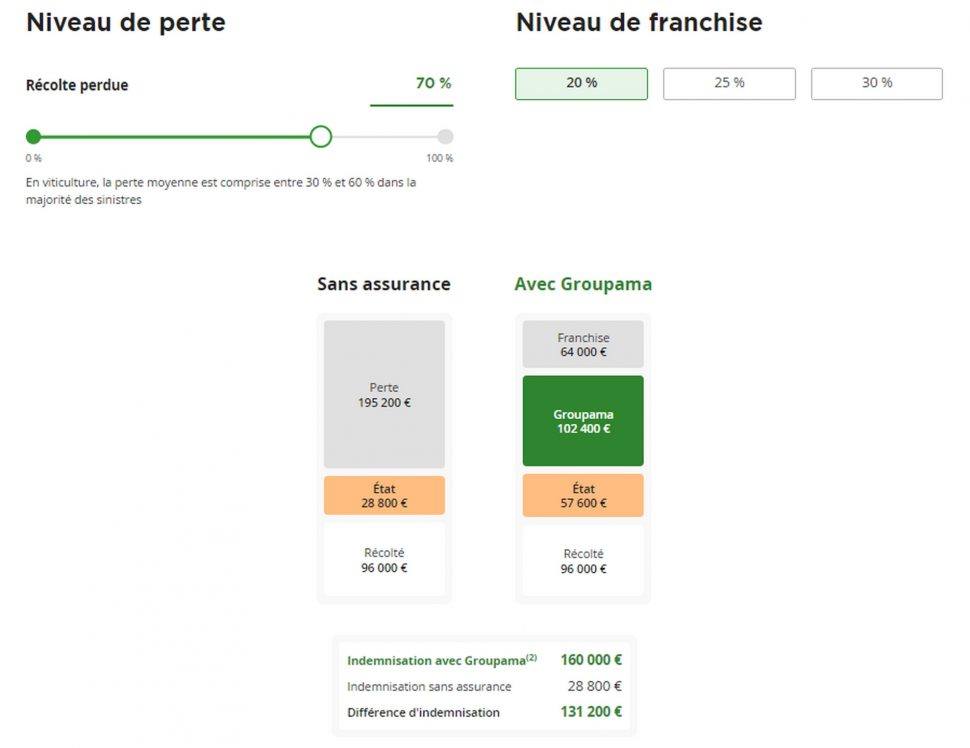

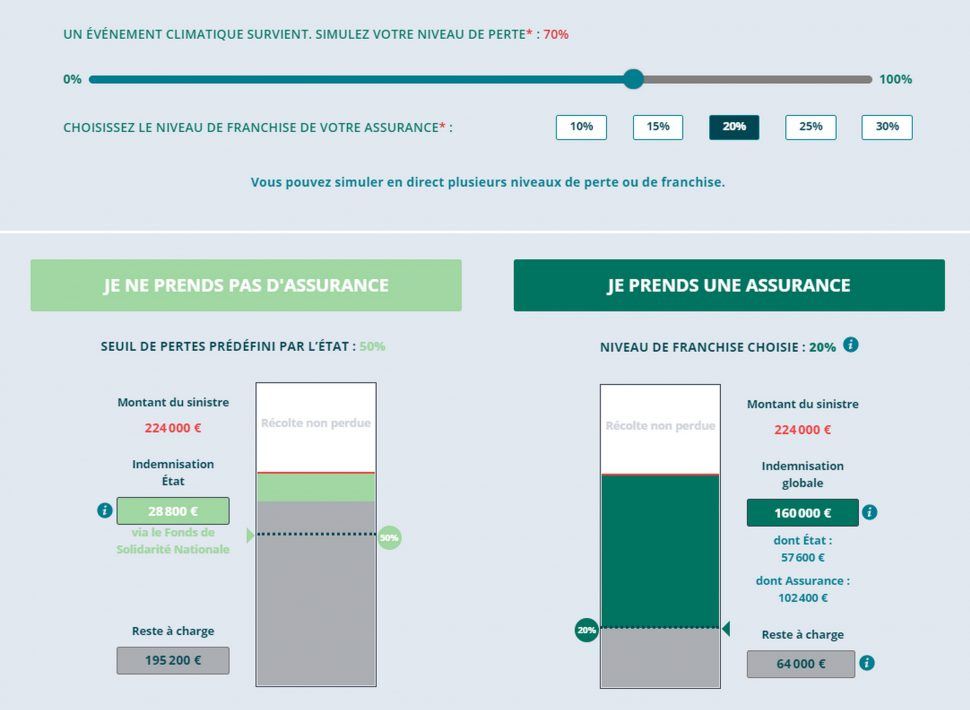

Prenons l’exemple de cette exploitation de 40 ha. Son rendement moyen est de 40 hl/ha avec un prix de vente moyen de 200 €/hl. Avec une franchise de 20 %, l’exploitant assumera seul le risque en cas de pertes inférieures à 20 %. En cas de pertes de 40 %, l’assurance lui versera une indemnisation de 64 000 €. En cas de pertes de 70 %, il percevra une indemnisation totale de 160 000 € dont 102 400 € à la charge de l’assureur, et 57 600 € via le Fonds de Solidarité National. Sachez par ailleurs qu’il est possible de souscrire à des garanties supplémentaires non subventionnables. Les indemnités versées par l’assurance seront alors supérieures dans le cas de pertes comprises entre 20 et 50 %.

Je suis vigneron et non assuré : puis-je être indemnisé en cas de sinistre ?

Si je ne suis pas assuré, je ne peux bénéficier d’aucune indemnisation en-dessous de 50 % de pertes. Conservons l’exemple d’une exploitation de 40 ha avec un rendement moyen de 40 hl/ha et un prix de vente moyen de 200 €/hl. Dans le cas d’un aléas climatique entraînant 70 % des pertes, l’aide de l’État via le Fonds de Solidarité National serait alors de 28 800 €.

Les compagnies d’assurance telles Groupama et Pacifica proposent d’effectuer des simulations en ligne. Voici un comparatif réalisé à partir de notre exemple avec à gauche la proposition de Groupama, à droite celle de Pacifica (cliquez sur les images pour les agrandir).

Le choix de l’interlocuteur agréé, une étape nécessaire

C’est l’une des nouveautés de ce nouveau dispositif assurantiel : assuré ou non, vous devez choisir un interlocuteur agréé. Cette démarche n’est pas obligatoire mais nécessaire afin de bénéficier du Fonds de Solidarité National en cas de sinistre. La désignation d’un interlocuteur agréé se fera en ligne, via le site de FranceAgriMer, avant le 31 mars 2023. Elle devra être réalisée même si vous bénéficiez déjà d’une assurance. La démarche sera par ailleurs gratuite et ne nécessitera qu’un numéro de Siret. Le renouvellement de l’interlocuteur agréé se fera par tacite reconduction. En revanche, on ne connaît pas encore la liste officielle de tous les interlocuteurs agréés. Groupama, Pacifica et l’Etoile, principaux assureurs en viticulture, en feront partie.

Avec la mise en place d’un interlocuteur agréé, l’objectif est de simplifier les démarches et de raccourcir les délais d’indemnisation. En cas de sinistre, c’est l’interlocuteur agréé que vous aurez choisi qui évaluera les pertes et versera les indemnisations. En cas de pertes exceptionnelles, il ne faudra pas attendre la reconnaissance du caractère de calamité agricole de sa commune, ni l’arrêté ministériel publié en mairie pour demander une indemnisation. La déclaration de sinistre devra se faire avant la récolte, auprès donc de son interlocuteur agréé. Si vous faites le choix de ne pas désigner d’interlocuteur agréé, vous ne pourrez alors prétendre à aucune aide en cas de pertes.

Quel calendrier pour ce régime assurantiel ?

Le nouveau dispositif d’assurance récolte entre en vigueur au 1er janvier 2023 mais vous avez jusqu’au 28 février 2023 pour signer un contrat multirisques climatiques. Le choix de l’interlocuteur agréé devra lui être fait avant le 31 mars. En cas de souscription, vous devrez l’indiquer dans votre dossier PAC, à renvoyer au 15 mai, afin de bénéficier de la subvention à l’assurance versée par France AgriMer équivalente à 70 % de la cotisation. Celle-ci sera versée en mars de l’année suivante. La totalité de votre prime d’assurance devra quant à elle être réglée avant le 31 octobre de l’année N.

Les contrats multirisques climatiques devront être signés avant le 28 février 2023.

Des évolutions attendues

Plus protecteur pour les agriculteurs assurés, cette réforme de l’assurance récolte comporte cependant des points à améliorer. C’est le cas du mode de calcul des indemnités basé sur la moyenne olympique ou la moyenne triennale. Cette règle, liée à des accords mondiaux conclus en 1994 à Marrakech, pourrait évoluer à l’avenir. La loi du 2 mars 2022 précise d’ailleurs qu’un rapport doit être remis au parlement par le gouvernement six mois après la promulgation de la loi pour « évaluer notamment les pistes d’évolution les plus pertinentes à promouvoir pour réformer les modalités de calcul du potentiel de production moyen par culture, notamment les moyens de rendre le calcul de la moyenne olympique plus cohérent avec la réalité des impacts du changement climatique pour les exploitants. » Ce rapport aurait du être remis début octobre, ça n’a pas été le cas. Fin novembre, un groupe de sénateurs socialistes, écologistes et républicains a donc déposé un amendement pour rappeler au gouvernement ses engagements et lui donner 6 mois supplémentaires. De son côté, la filière viticole demande de prendre en compte la meilleure année de production. Pour cette évolution et les autres qui pourraient venir, une nouvelle instance a été mise en place. Il s’agit de la CODAR, la commission chargée de l’orientation et du développement des assurances. Elle réunit les organisations syndicales représentatives, les entreprises d’assurance et l’État et formulera chaque année au gouvernement des recommandations, notamment sur le seuil de franchise, le taux de subvention de l’assurance MRC, ou encore sur le seuil d’accès au Fonds de Solidarité National et le taux d’indemnisation pour les agriculteurs assurés et non-assurés. Les cultures spécialisées dont la viticulture ne font pas partie de la CODAR mais sont représentées via les syndicats généralistes. Sur ce point, Joël Forgeau, vigneron à Mouzillon et vice-président de la CNAOC, souligne « le travail réalisé en étroite collaboration avec la FNSEA. Nous avons été chercher les mesures les plus avantageuses pour la viticulture. Cela prouve que lorsque l’on travaille en bonne relation, on peut atteindre les objectifs fixés. » Un travail qui est toutefois loin d’être terminé. En attendant, les responsables professionnels conseillent vivement de s’assurer et de ne pas attendre le mois de février pour étudier les propositions des différentes compagnies, la crainte d’un nouvel incident climatique au printemps étant malheureusement toujours d’actualité.